contents

本ソフトは、2018年8月1日に【PCS予算会計8S】という名前にバージョンアップされ、有料化される旨のアナウンスがありました。

5,800円/1年になるようです。

当面、使い方は変わらないと思いますがご注意願います。

無料の製品を探して本ページにたどり着いた方には大変申し訳ありません。その場合、これ以降は読まなくて結構です。

前回までの説明で、自治会やPTAのボランティア会計の役目を勇敢にも引き受けた方が、このPCS予算会計8Mを利用することで、

することを予感されていると思いますが、今回の帳票関連の解説を理解することにより、予感が実感に変わることと思います。

スポンサーリンク

帳票の種類

この会計ソフト(PCS予算会計8M)には沢山の帳票が用意されています。

まず日常会計処理画面から2つの帳票を出すことができます。

(前提として帳票は説明はパソコンの画面上で全て見ることができますので、画面上の表示を基本と致します。実際の紙に印刷する場合は、表示画面からいつでも「印刷」ボタンをクリックして印刷できますので、そのやり方はあえて説明を割愛いたします)

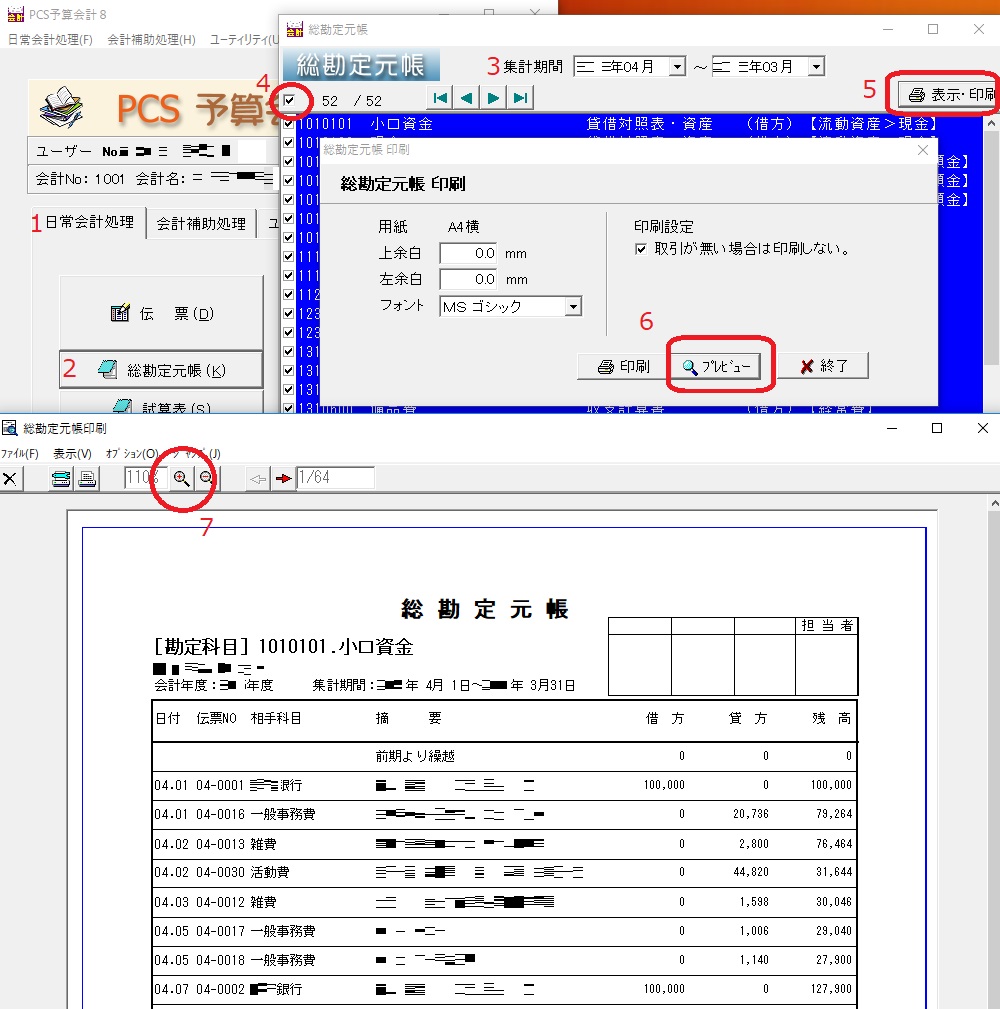

■総勘定元帳の表示・印刷

いわゆる帳簿(会計の帳面)です。金銭出納帳の詳細版で、伝票入力したもの一切が科目ごとに整理されて出てきます。当然その伝票で何月何日に何の名目でいくら使い、合計はいくら、また残金はいくらかという全て計算された情報が出てきます。

手順は、以下の通りです。

- トップ画面>日常会計処理タブをクリック

- 総勘定元帳ボタンをクリック

- 総勘定元帳の初期画面から集計期間を選択(例では、1期分すべてを出していますが、期間は任意です。)

- 集計する勘定科目を選択できますが、普通は選択チェックボックスの一番上のチェックボックスをオンすると全選択(全体が青色に変わる)ができ、この状態で見ます。

- その状態で、表示・印刷ボタンをクリック

- プレビューボタンをクリック(この時点で、プリンターに印刷もできますが、通常はプレビューだけで印刷は本当の期末に1回だけで良いと思います。または、どこかの活動部会が数字をチェックしたいといってきたときだけで大丈夫です。それ以外は印刷用紙がもったいないので、どうしてもという場合はPDFなどのデジタル文書として印刷しておけば、このデータをパソコンやipadがあれば誰でも見れますね)

- 表示サイズが合わないと思うので表示サイズ設定ボタンを+(拡大)またはー(縮小)して残高数字と罫線が重ならないようにします。→この時点からもそのまま印刷に移行できます。

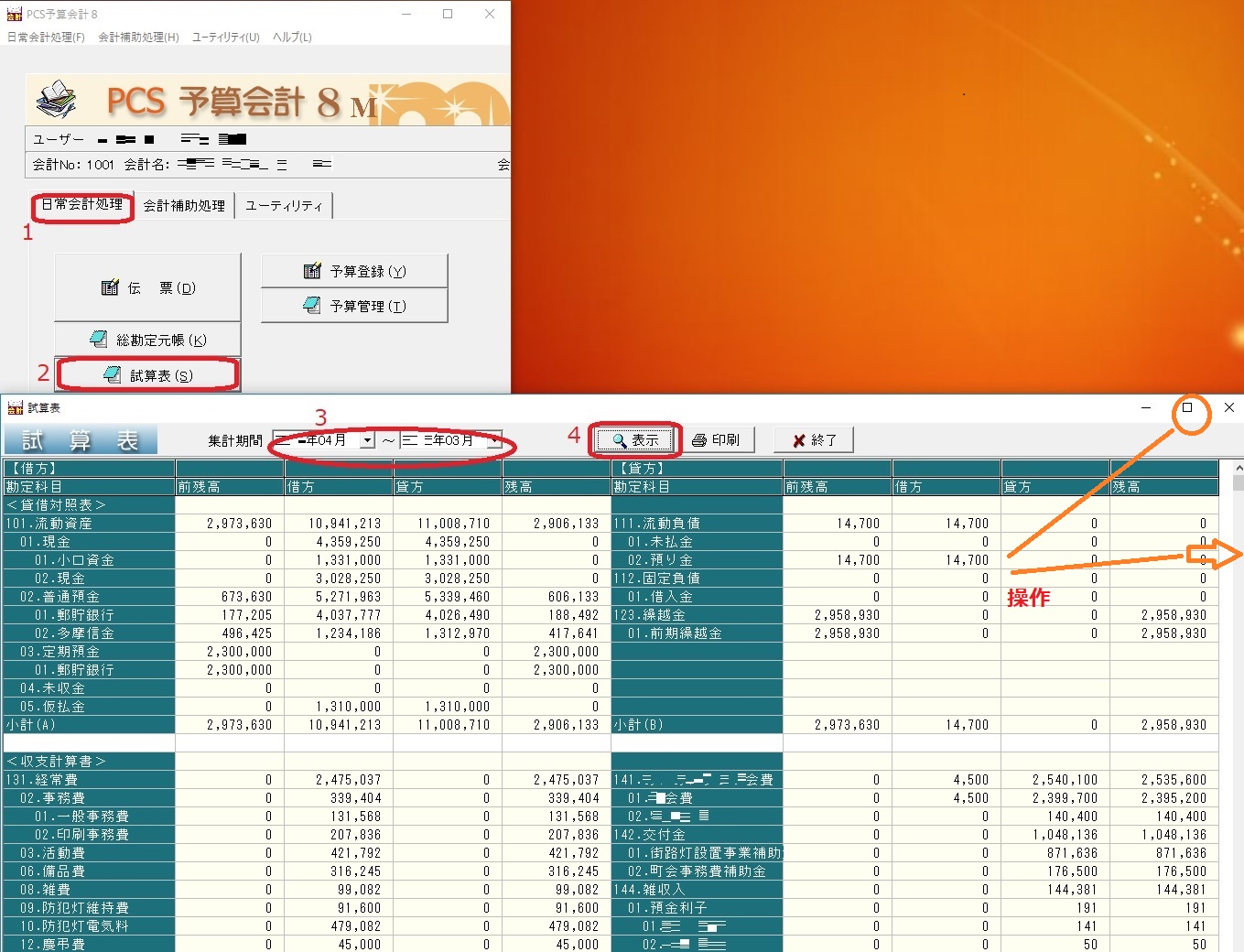

■試算表の表示・印刷

会計担当者が、伝票入力の通常業務の次に見る頻度の多いのが、一般に残高試算表といわれるこの試算表です。まさに複式簿記の特徴である、全体を見渡せる帳票となります。

決算以前の定例会などで会計報告をするような場面では、この試算表を印刷して示せばすべて事足ります。

見る手順は以下の通りです。

- トップ画面>日常会計処理タブをクリック

- 「試算表」ボタンをクリック

- 集計期間の開始月・終了月をリストボックスから選択します。通常は、期の開始月から前月または当月を選択しますが、当月以降の月を選択しても大丈夫です。その場合は、伝票入力のあったすべての月を集計することを意味します。

- 「表示」ボタンをクリック

これで、試算表の窓が開きます。最初におそらく試算表全体のうち、最初の部分しか表示されていないと思いますので、横方向にマウスで広げてください。

または、窓枠右上の全画面アイコン「□」をクリックで全画面表示となります。

(全画面状態からもう一度、同じ窓枠右上の全画面アイコンがマルチ画面アイコン「□」が2つ重なったアイコンをクリックすると元に戻ります)

それでも見えないところはスライダーをマウスポインタ―でつまむか、マウスローラーを回転させて移動させてください。

これで全体を見ることが出来ました。全体は次のような画面になります。例題では1期分を通した形ですがご了承ください。

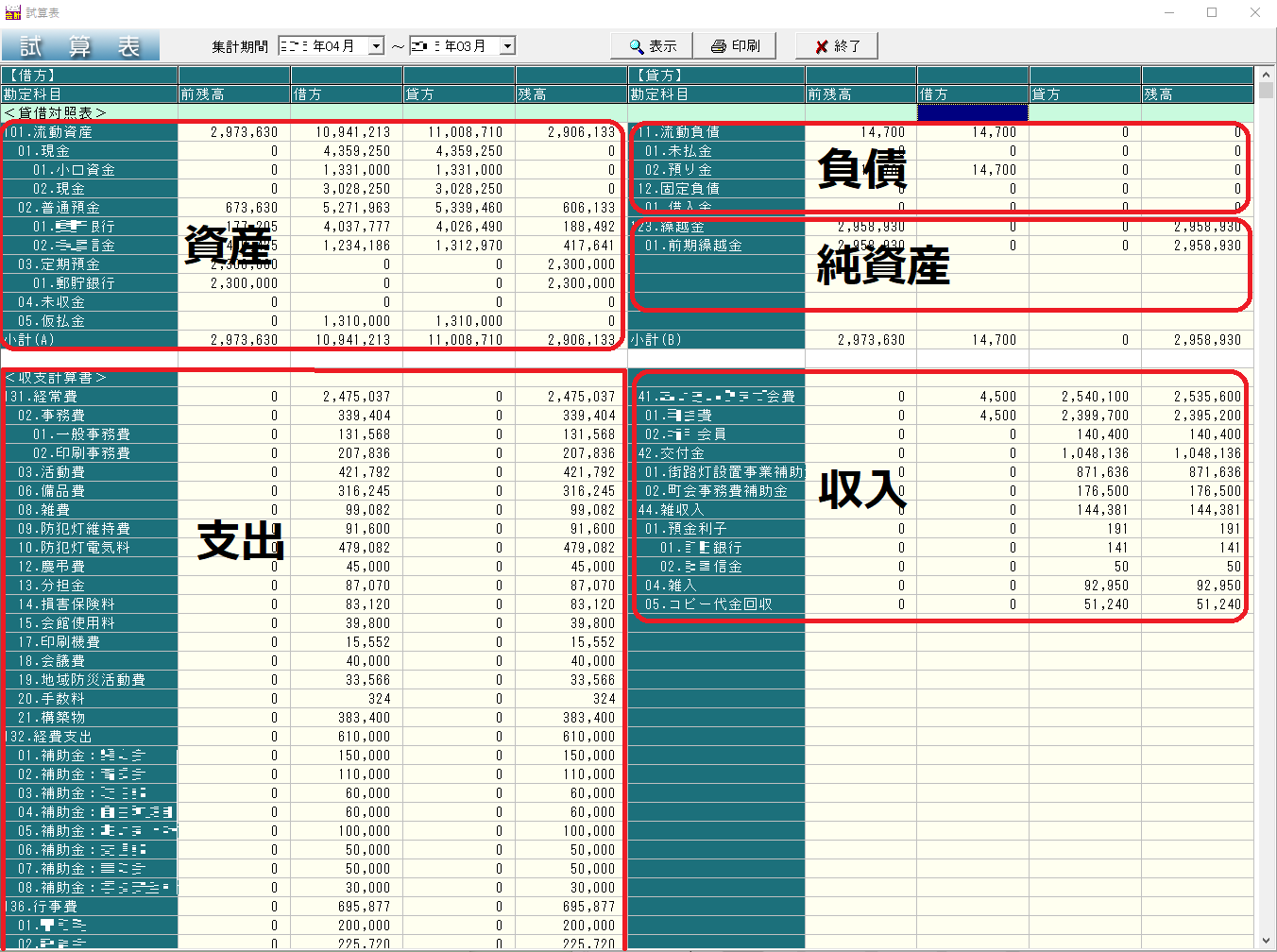

試算表の見かた

見かたとしては、慣れている方には説明するまでもないのですが、(会計の専門的表現は厳密には違いますが自治会などで普通に扱う表現とします)

上側の左右ににその時点の資産と負債+純資産が示され、また下側の左右ににその時点での支出と収入が示されていますね。

では、それぞれについて説明いたします。

-

下側の支出と収入

こちらは、どこから収入を得て、どこに支払ったのかを、日常普通に使われる考え方で集計されているので、直感的に理解できると思いますので、あえて説明は省略します。

-

上側の資産と負債+純資産

こちらは、ある程度分かるかとは思いますが、初めての人には勘違いしやすい内容なので少々説明をいたします。

まず、資産の方ですが、現金や預金が資産の部類に入るのは問題内ですね。しかし、未収金や仮払金が資産になるという分類は、普通の感覚では間違えやすいところです。

例えば、未収金という考えは、実際にはお金が入っていないのになぜ資産なの?

また、仮払金は財布から支払ってしまってお金はないのになぜ資産なの?

という考えです。よく考えればわかるのですが、通常の感覚では逆に思えてしまいますよね。

負債の考え方にも、同じような勘違いしやすいところがあるのです。

まぁ、自治会やPTAの組織は、基本的に企業などの営利団体ではないので、借入金を抱えている場面は、ほぼ皆無だとは思いますが、仮に借金があれば負債であるというのは容易に想像でしますね。

しかし、未払金や預り金はいかがでしょうか?

これも、よく考えればわかるのですが、

未払金は、財布や銀行にまだお金があるので、負債という感覚が薄れる。

預り金は、お金を貰ってしまっているので、負債という感覚に頭が切り替りにくい。

資産のところで通常の感覚と逆に思えてしまうのとよく似ていますね。

この辺りが、以前に東京都の例で出しましたが、単式簿記や現金主義で考えた時に間違ってしまうところで、隠れ借金などの温床になりやすいところです。

純資産については、本当の余剰金(繰越金)などが該当するわけですが、これについては直感的に分かりますので説明を割愛いたします。

という事は、会計なんて金銭出納帳を正確に記載していれば間違うわけないじゃないかという単純な考えで引き受けちゃった方は要注意なわけです。

おそらく、普通の収入と支出だけの処理で一年間無事に終われば問題ないのですが、実際に自治会などを現在進行形で運営している中では、イリーガルな場面が必ず出てきます。

それこそ、よくある例としては仮払金があります。

仮払いは自治会、PTAなどで普通に発生していることと思いますが、本来は仮払いした段階で経費として発生しその処理で完了したわけではなく、現実にその中から必要な経費として支払われるまではまだ会計上の資産として考えないといけないものだからなのです。

これは、仮払金は渡した相手への小遣いではないのわけで、期末になって仮払金のうち残金が戻ってきた場合の処理で慌ててしまうわけです。なぜかというと、仮払金を支払った時点で、会計の仕事は一件落着と勘違いしてしまうからです。

さらに、期をまたがった場合の残金の取り扱いも面倒なことになりますし、ましてや、その期が変わるタイミングで会計担当者が入れ替わったりすると更に面倒なことになります。

スポンサーリンク

まとめ・帳票の解説から複式簿記を振り返る

そもそも、本業として会計の仕組みを理解している税理士さんや公認会計士さんがいて積極的にボランティアで協力してくれれば何の問題もないわけですが、管理人を含めた会計の素人がボランティア会計を引き受けた時に、現場の様々な場面で今までになかった問題にぶつかるわけです。

考えてみると、それらの問題に対する解決が簡単であるならば話題にもならないのに、なぜわざわざこの会計ソフトの使い方を説明しているのだろうかという疑問が浮かびました。

根本的には、単式簿記や現金主義は簡単そうに見えても実際にはその逆で、一つの処理が終わったようで終わっていない、目に見えない要素が沢山あることが問題であるわけです。かつシステムとしてルール化されているわけではないので、結局あらゆるお金の出し入れの事象に対し、関連処理の復活がいつ起きるかわからないことを想定した特記事項(コメント等)が付いて回ることを意識しつづけなければならないのが実際なのです。

従って、最初は善意でボランティアで引き受けた会計の役割だったはずが、単式・現金主義の仕組みの欠陥としての複雑さゆえに金銭トラブルにまで発展してしまい、二度と自治会やPTAの会計役なんか引き受けないなどという感情的なしこりを残したりする事が起きてしまうのです。

その点、今回解説しているPCS予算会計8Mのようなしっかりした会計ソフトがあることは本当の意味で社会に役立っている会計ソフトであるといえるわけです。

今までに何度も強調していますが、これを採用することで、ボランティア会計の方々にとって、必要最低限の作業で想定をはるかに超えた最高のメリットを享受できることになるのです。

さらに、

- 月末・期末報告書作成

- 勘違いの未然防止(不正防止を内在)

- 会計担当者のスムーズな引継ぎ(いつでも責任を持って辞任可能(笑))

- 役所提出書類の自動作成

なども同時に苦労することなく手中に収めることが出来るのです。

ここまでの説明で、会計に関わる業務はほぼ終わっていますので、実際に月末処理や期末処理の時に帳票印刷を行うことぐらいしかありません。

あと解説しておいた方が良い残りの項目はユーティリティタブの

バックアップとリストア

会計補助処理タブの新会計年度作成及び会計年度切替えくらいだと思います。

次回は、これらについて解説していきたいと思います。

ここまでお読みいただき大変に有難うございました。

お疲れさまでした。

スポンサーリンク